自分の現金ゼロで不動産が購入できる?

そんな美味しい話しには裏があるでしょ

って思っているそこのあなた。

私も、え??って最初に不動産を学び始めた時は半信半疑でした。

BUT

気づきました。

アメリカ人は、お金のまわし方がすごい上手。

そうそう。こんな感じで回すの(笑)

お金持ちの人が皆最初からお金持ちだったと思います?

ほとんどの人がゼロからです。

“We all start with zero”

でもそういった、お金があまりない人達は

どうやってお金を増やしていっているのでしょうか?

はい。

そこで今日は自分の口座のお金をイチミリも触らずに

不動産を購入する方法を教えます。

まず、前にもお話しをしたOPM

という人は過去の記事をチェックしてください。

レバレッジを制するものは資産を制する。

レバレッジを制するものは資産を制する。

Other people’s money

簡単に言うと、

銀行や投資家、他の人のお金を上手に使う。

アメリカには個人でお金を貸してくれる人の事を

Private Lender or Hard money leanderといいます。

不動産販売が毎日盛んにおこなわれているアメリカでは

このPrivate Lender/Hard money leanderの力は凄い。

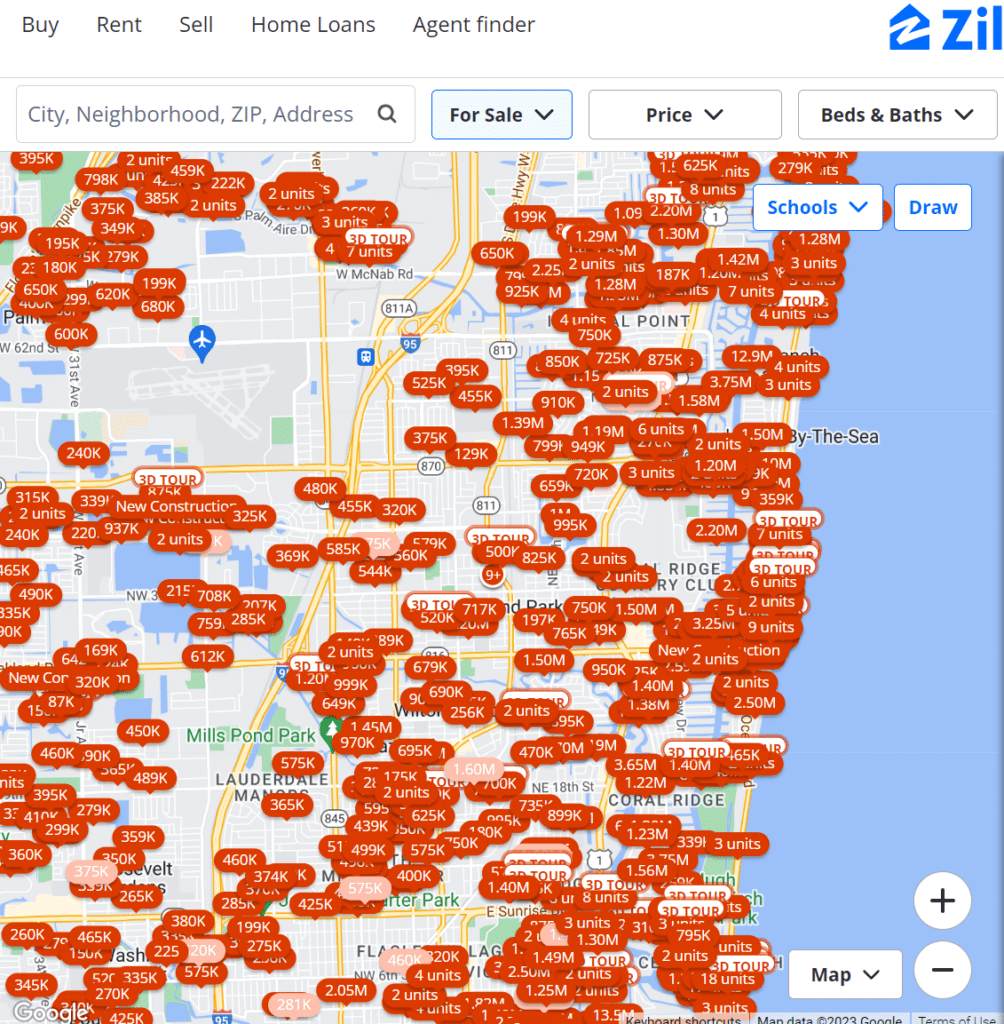

ちなみに↓家を売っているサイトZillowを見ると

赤い数字が売りに出している物件。

アメリカではこれは日常で。

毎日売買が行われている。

目あまりにも多くて目が赤くなりませんでした?(笑)

ってお話しをPrivate lenderに戻すと。

彼らはお金を貸して、高い金利で利益を得ている。

銀行に眠らせていてはお金の価値が(インフレの今)どんどん減っていきます。

なので貯金をしている銀行のお金を動かすだけ。

これだけで、収入が毎月ドッカーン。

・個人間でのやりとり。

・金利が高い。10%~20%

・その日で貸してもらえる。素早い。

・銀行みたいな面倒な資料提出がない。

・クレジットスコアーが低くても可能。

例えば、

この人達に頭金のお金を借り、家を購入します。

その物件を賃貸に貸します。

賃貸で入ってくる金額が月$2,000

借りているお金を返す金額は月$1500だとすると、

プラス$500のキャッシュフロー。(細かい費用は省いての例)

投資成立。

これって人にお金を借りていなければ

発生しなかったお金ですよね。

負債が資産になる瞬間。

キラ~ン✨

大事なのは、借りている率より、リターンの率が高い事。負債がプラスのキャッシュフローを生み出したら資産。生み出さなければ負債。車のローンはよくある負債の一つ。(人に貸して収益を得るのであれば資産になるけどね)

もう少し言うと、

テスラのCEOイーロンマスクとか、FacebookのマークとかGoogleの社長さんとか・・・

めちゃくちゃ大金持ちいますよね?

何百億以上のお金を持っていても、彼らが新たに事業を開発する時に、現金を一切使わず

ローンで借りているんです。

あれだけお金を持っていて、一億なんて屁でもない金額なのに、ローンを組む。

WHY?

負債は資産になるってしっているから

OPMのレバレッジを使っています。

負債を使う事で、一般人が、小金持ち、そして大金持ちになるんですよ。

アメリカでは家の価値が上がるってもう知っていると思いますが、

そのあがった分をローンとして引き出す事ができます。

ちょっと図にしてみました↓

-ファイナンス売り込み用のプレゼンテーション-1024x576.png)

この例でいうと、

5年前に購入した$200,000の家が、現在$300,000。

通常80%のValueが使える。

そこからまだ自分が支払っていない、ローン$100,000を引くと

$140,000を自由にローンとして引き出し、使える。

これを使って

家の修理に使ったり。

緊急な医療費用。

子供の大学の資金など。

そして、良くあるのは、不動産。

BUT

WAIT !!

朝美、これじゃ負債が増えちゃったじゃない。ってFreaking outしている人。

Calm Down, Sweety

↑先ほどのOPMでも話したように、

利益率%が借りている率%よりも高ければイイのです。

毎月の利益が毎月のローンの支払いをカバーしていれば、

資産を生み出してますよね?!

これはHELOCのローンを使ったからできた資産。

Do you get it ?!

アメリカの不動産は勝手に価値が上がっていき、

その上がった分を

『どーぞどーぞ自由に使って、リッチになってください』

って言っているようなものです。

むしろ、使えるのに使わないで家に寝かせていてはもったいない。

って思いません?

そのお金を使い、ビジネス投資もできます。

Again,

Leverageです。

自分のお金は全く触れずに、家が購入できる。

A HA!! モーメント✨

1つHELOCで注意する所は、

金利が固定か変動型か選べます。(これもHELOCをしてくれる銀行によります。)

変動型だと市場によって変わるので、

気づいたら倍の金利を払う事になりかねないので、

もし変動型を使う時は、借りる期間が短い投資や物件だけ。

固定型を選ぶときは、金利が低くなった時。

実際、私のHELOCは変動型を選びました。

WHY??

私が申請した時は金利は6-7%で高く、

今後落ちると予想/期待していたので、

落ちた時に固定に変えるつもりで、変動型にしています。

そしてHELOCの一番の魅力は、

好きな金額を好きな時にオンラインでポッチとボタンを押すだけで

現金が使えます。

そして実際この使った時から金利が発生するので、

もし必要がない使わない時は、金利が発生しません。

寝かしておいてもイイ。

触らなくてもイイ。

放っておいてもイイ。

これだけ便利なローン。素晴らしい。って浮かれそうになりますが。

ちゃんと借りるときは、計画を持って、もし投資で使うのであれば、投資のリターンがちゃんとHELOCのローンをカバーできるか?ここは、浮かれる前に要チェック。

どうですか?!

アメリカでお金を増やす方法が無限にある事が少しわかってもらったら

嬉しいです。私の任務終了(笑)

不動産購入はお仕事をしている人でも出来る。

家にいて子供を育てているママでも出来る。

私が一番お勧めする副収入。

この副収入がメインの収入より超える時がいつか来るんですよ。

キラーン✨

最高じゃないですか?

また引き続き、不動産の面白い話しをしていきます。

Stay Tuned☺